【シュローダー】2024年9月 グローバル債券チームによる経済見通し

[画像1]https://digitalpr.jp/simg/2027/94980/150_137_2024011712414065a74c74704fc.png

ジュリアン・ホゥダン

グローバル・アンコンストレインド債券チーム・ヘッド

グローバル債券やグローバル・クレジットを運用するグローバル・アンコンストレインド債券チームによる、マクロ経済環境見通しとポートフォリオへの示唆をご紹介します。

グローバル・アンコンストレインド債券チーム(以下、運用チーム)は、世界のさまざまな状況を分析し、現在のマクロ経済環境とその方向性を評価しています。

8月は通常は静かな月と言われていますが、今回は株式、債券、他の資産にわたって急激な動きが発生し、静けさは破られました。恐怖指数と呼ばれるVIX指数は一時65まで上昇しました。以前同指数がこの水準に達したのは新型コロナ危機や2008年の世界金融危機時であり、今回はそのような大きな市場イベントではない中での動きとなりました。その後市場は落ち着きを取り戻してきています。このような環境の中で、今後の展開について見通していきたいと思います。

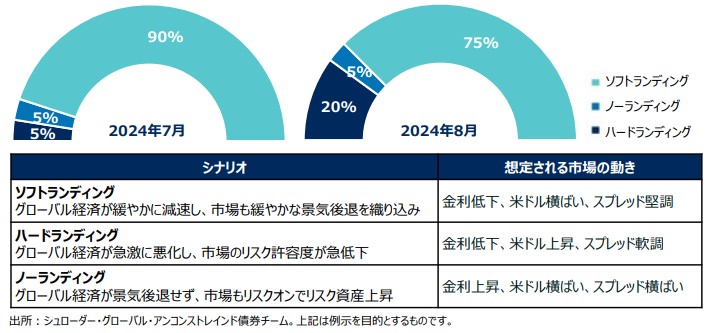

今月は、ハードランディング・シナリオの実現可能性を引き上げました。この変更に伴いソフトランディング・シナリオの実現可能性を90%から75%に引き下げましたが、現段階ではソフトランディング・シナリオがベースケース・シナリオであることを改めて強調しておきたいと思います。

今回の変更は主に2つの要因を反映しています。1点目は、製造業先行指標が足元軟化していることです。米国、欧州、中国等世界的にこの傾向が見られます。製造業は景気循環的なセクターであるため、運用チームではこのシグナルを重視しています。2点目としては、米国の労働市場にひっ迫緩和の兆しが見られたことです。8月初めの非農業部門雇用者数の伸び

[画像2]https://digitalpr.jp/simg/2027/94980/550_257_2024091311055666e39e04df7b6.jpeg

が市場予想を下回ったほか、新規失業保険申請件数が増加し、労働市場に対する消費者信頼感も悪化しています。経済成長見通しと米連邦準備制度理事会(FRB)の意思決定の双方において労働市場が極めて重要であることを考慮すると、ハードランディング・シナリオの実現可能性を高めるのが妥当であると考えます。

絶望は不要だが、行動は必要

労働市場の軟化は見られるものの、全体としては健全であり、ISM雇用指数等の先行指標も今後の悪化は大幅ではなく、小幅なものになると示唆しています。パウエルFRB議長が7月の米連邦公開市場委員会(FOMC)後の記者会見で労働市場を「力強いが過熱ではない」と表現しましたが、運用チームの見方とも概ね合致しています。当局者は現状に満足しており、ここからの大幅な悪化は歓迎しないと考えます。

そして、インフレが大幅に改善したことで、FRBは必要であれば、より迅速に利下げを実施する選択が可能になってきています。よって、ハードランディング・シナリオの実現可能性を引き上げたものの、ソフトランディング・シナリオがベースケースであるとの見方は維持しています。

なお、インフレの大幅な改善と、労働市場に対する下振れリスクの組み合わせにより、FRBの政策決定には非対称性が生じていると運用チームは考えます。つまり、強めのデータが出てきた場合の「タカ派的」な反応に比べて、同程度に弱いデータに対しての「ハト派的」な反応はより大きくなるとみています。よって、金利の正常化プロセスは市場が予想するよりも早く、そして迅速に起こる可能性がありますが、年内に25bpの利下げが3回行われるというのが妥当だと現時点では考えます。つまり、パニックになる必要はありませんが、行動する必要はある、と言えます。

ポートフォリオへの示唆は?

グローバルの国債市場の価格動向を勘案すると、デュレーションに対しては慎重な姿勢が必要だと考えます。ここからデュレーションに対して強気姿勢となるには、より悲観的な経済見通しおよびより多くの利下げを見込む動きが必要となるでしょう。足元の経済指標では経済の底堅さも示されていることから、より悲観的な見方が強まる可能性は高くないと考えます。

また、米国の大統領選挙が近づいてきていますが、両候補共に経済成長を促進する立場を打ち出しており、財政赤字に対する懸念はほとんど示していないように見受けられます。このような点も中期的な景気後退への懸念を減少させる要因と言えます。

資産配分については、エージェンシー・モーゲージ債への選好を維持しています。米国投資適格社債と比較してリスク・リターンが魅力的だと考えます。また、カバードボンドについても選好を維持いたします。社債については、若干ながらバリュエーションの改善がみられたことから、米国投資適格社債は弱気姿勢をやや弱めているほか、欧州投資適格社債については中立へと引き上げ、対米国での選好姿勢を継続しています。

【本資料に関するご留意事項】 本資料は、情報提供を目的としてシュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申込み、その他勧誘を意図するものではありません。本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、内容の正確性あるいは完全性については、これを保証するものではありません。本資料を弊社の許諾なく複製、転用、配布することを禁じます。シュローダー/Schrodersとは、シュローダーplcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

関連リンク

シュローダーの視点

https://www.schroders.com/ja-jp/jp/intermediary/insights/

プレスリリース詳細へ https://digitalpr.jp/r/94980

提供: