C&W、2024年下半期のインベストメント市況レポートを発表

政策金利引き上げへの圧力は増大、負債調達金利は緩やかな上昇へ。

政策金利引き上げへの圧力は増大、負債調達金利は緩やかな上昇へ。投資用不動産の年間売買取引高は前年同期比3.4%減。

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、日本におけるインベストメント市況について最新のレポートを発表致しました。

【画像:https://kyodonewsprwire.jp/img/202501082558-O1-a4Lr75dy】

詳細ダウンロードはこちらから

2024年下半期 市況

Outlook

マクロ動向の見通し

今後の12か月間は、対外要因に起因したリスク・プレミアムの上振れには注意する。日銀の金融政策に大きな修正余地は見込まれないものの、中央銀行の利下げ開始等を背景とした欧米の不動産価格の回復を鑑みれば、今後も海外投資家からの資金流入は鈍るとみられる。

属性別の見通し

インカムリターンの下振れが見込まれる中、純投資以外の目的で流入する個人投資家などの存在感がさらに高まる見通し。

資産クラス別の見通し

潤沢な投資待機資金を有するコア投資家においては、地方都市の物流施設、都心オフィスの追加投資を推奨。リスク許容度の高いバリューアッド投資家においては、ハイブリッド型住宅、立地条件に優れた底地を引き続き推奨。

マクロ環境:政策金利引き上げへの圧力は増大、負債調達金利は緩やかな上昇へ

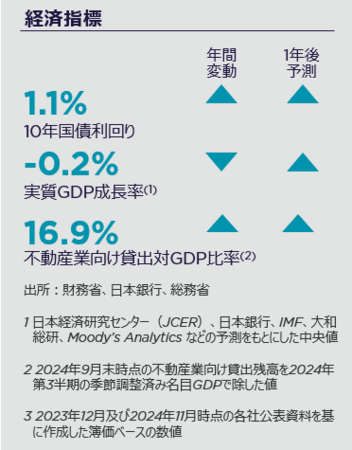

国内景気の動向をみると、令和6年能登半島地震などの一時的要因により、年間実質GDP成長率は2024年(暦年)は前年の1.5% から-0.2%1程度に減速する見通し。

海外では、11月にはトランプ大統領再選を受け予想インフレ率が高まり、米国10年金利は10月以降で 約70bps上昇し、4.5%まで上昇。日米金利格差がなかなか縮小しないことなどを踏まえドル円相場は足許150円台半ばと円安ドル高傾向が継続。根強い円安に伴う輸入材のコスト高などから2%台半ばを見込んだ国内インフレの上振れリスクが高まっていることにも留意したい。

国内金利の動向をみると、若干の金融政策正常化が進展。7月には日銀の政策金利は25bps まで引き上げられたものの、石破政権交代後の12月の利上げは見送りとなった。国内10年金利は1%を上回り、イールドカーブも年限を問わず概ね50bps程度上方シフトし、今後も緩やかな上昇を見込む。

国内融資動向をみると、金利上昇局面にも関わらず不動産業向け貸出は名目GDP対比で16.9%(2)と増加基調を維持した。しかし、 銀行の不動産業向けの貸出態度判断DIはプラスを保っているものの、2024 年6月以降は緩やかな低下基調にある。不動産ファンダメンタルを確認すると、インフレに伴う賃貸事業費用増加を価格転嫁できていないため、J-REIT保有物件のNOIイールド(3)は年初来241bps 減少。コスト高に伴う業績悪化懸念などに伴い、J-REITのP/NAV倍率も低下基調であり、分配金スプレッドは5%を上回って推移している。

【画像:https://kyodonewsprwire.jp/img/202501082558-O2-5Rra9Nim】 【画像:https://kyodonewsprwire.jp/img/202501082558-O3-45oXFko7】 【画像:https://kyodonewsprwire.jp/img/202501082558-O4-J77jMd0m】

売買取引の動向: 投資用不動産の年間売買取引高は前年同期比3.4%減

足許の投資用不動産売買取引高を総括すると、過去12か月累計約8.7兆円、対前年同期間対比で3.4%減少となった。

投資家属性別でみると、非上場会社等が同13%、機関投資家が同7%、海外投資家が同5%減。非上場会社については前年同期に事業会社によるセールスアンドリースバックの取引が積み上がった反動ともみられる。一方で、利下げに転じた欧米の不動産価格は年央以降は顕著に回復し、海外投資家の取得割合はピーク時の27%から14%まで減少。益出しの売り物件は目立つものの、今後のインバウンド投資需要はやや減速を見込む。

ほか、REITその他上場会社は小幅ながら同3%増となった。過去12か月間では好調なホテル等の取得に加え、ロジスティードの産業ファンド投資法人へのセールスアンドリースバック(総額1,083億円)や、三井不動産ロジスティクスパーク投資法人によるアドバンス・ロジスティクス投資法人の吸収合併(総額1,769億円)等大型取引が取得額を押し上げたとみられる。

また、共同住宅、店舗、ホテルなどでは個人投資家向けの小口商品を出口とする事例も件数は少ないながらも、増加傾向にある。セクター別に取引動向をみると、ホテルが同36%、賃貸住宅 同30%増加と、所謂広義の住宅(Living)セクターが投資家需要を集めた。一方、物流施設は同21%、店舗は同19%取引額が減小。物流施設は、売り物件の不足に加え、首都圏の賃貸市場における需給バランス悪化などから取引が手控えられた。商業施設は都心のプライム物件が強い需要を集めるものの、売り物件数は少なく、セクター取引高は伸び悩んだ。

【画像:https://kyodonewsprwire.jp/img/202501082558-O5-1J5K1k0S】

バリューアッド投資家資金が広義の住宅セクターに流入

新規着工件数の減少にもかかわらず取引件数の増加が続く住宅セクターでは個人の存在感が高まっている。

2009年以降の属性別の売買取引動向を概観すると、継続する個人オーナーから法人への売却件数の増加が投資対象資産の拡大を後押ししてきた。海外投資家や事業会社なども参入する都心の住宅に対する需要は恒常的に増加が続いている。コロナ渦では年間26,000件近い流出が続いていた外国人を含む世帯数は2024年は年間約70,000件の転入となった。日本人を含めた東京都への純流入は年間約148,000件と、記録を更新している。長期滞在客向けサービス・アパートメントなど住まいのあり方も多様化しているため、用途転換や大幅な賃料改定などを通じたバリューアッドの機会に富む共同住宅や関連資産では、市場参加者の裾野が広がりつつある。

実需以外の投資資金も集める都心の共同住宅では、売買価格は鑑定価格を上回る傾向が強まり、売買取得価格ベースのキャップレートが2%台の取引も散見されている。

【画像:https://kyodonewsprwire.jp/img/202501082558-O6-Gnw6dWv6】 【画像:https://kyodonewsprwire.jp/img/202501082558-O7-AmF62dvU】 【画像:https://kyodonewsprwire.jp/img/202501082558-O8-7RLvT86d】

築古物件が増加する中、追加投資負担を考慮したパフォーマンス評価は必須に

過去1年間のキャップレートのレンジを概観すると、都心オフィスなどで価格感応度の低い事業法人の積極的な買いや、個人投資家の資金が流入する共同住宅などでキャップレートの下振れが散見された。

一方、多額の追加投資が必要とされる築古物件などに対するキャップレートは高止まりして推移している。

過去1年間のパフォーマンスを概観するとインカム収益率は概ね4%を維持できているものの、キャピタル収益率はインフレ率を下回る1.5%以下の推移となっている。なかでも、追加設備投資負担が先行するオフィスでは、キャピタルリターンが若干のネガティブに陥っていることには注意したい。

しかし、セクター別に含み益比率を概観すると、簿価対比のバッファーは総じて2割を超えている。売る必要に迫られる投資家も少なく、今後の借り換えに伴うリファイナンシング・リスクも限定的と言えるだろう。

【画像:https://kyodonewsprwire.jp/img/202501082558-O9-a11fTGHf】 【画像:https://kyodonewsprwire.jp/img/202501082558-O10-5R7VQU1E】 【画像:https://kyodonewsprwire.jp/img/202501082558-O11-qP55dB11】

日本語版レポートのダウンロードはこちら

英語版レポートのダウンロードはこちら

その他の市況レポートはこちらのWebサイトをご覧ください。

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(C&W)はニューヨーク取引証券所に上場している世界有数の不動産サービス会社です。世界約60カ国、400拠点に52,000人の従業員を擁しています。売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントなどのコア・サービス全体で、2022年の売上高は101億ドルを記録しました。詳しくは、公式ホームページ https://www.cushmanwakefield.com/ja-jp/japan にアクセスするか公式X @CushWake をフォロー下さい。

プレスリリース詳細へ https://kyodonewsprwire.jp/release/202501082558

政策金利引き上げへの圧力は増大、負債調達金利は緩やかな上昇へ。投資用不動産の年間売買取引高は前年同期比3.4%減。

グローバル不動産総合サービス会社のクッシュマン・アンド・ウェイクフィールド(グローバル本社:米国イリノイ州シカゴ、日本本社:千代田区永田町、C&W)は、日本におけるインベストメント市況について最新のレポートを発表致しました。

【画像:https://kyodonewsprwire.jp/img/202501082558-O1-a4Lr75dy】

詳細ダウンロードはこちらから

2024年下半期 市況

Outlook

マクロ動向の見通し

今後の12か月間は、対外要因に起因したリスク・プレミアムの上振れには注意する。日銀の金融政策に大きな修正余地は見込まれないものの、中央銀行の利下げ開始等を背景とした欧米の不動産価格の回復を鑑みれば、今後も海外投資家からの資金流入は鈍るとみられる。

属性別の見通し

インカムリターンの下振れが見込まれる中、純投資以外の目的で流入する個人投資家などの存在感がさらに高まる見通し。

資産クラス別の見通し

潤沢な投資待機資金を有するコア投資家においては、地方都市の物流施設、都心オフィスの追加投資を推奨。リスク許容度の高いバリューアッド投資家においては、ハイブリッド型住宅、立地条件に優れた底地を引き続き推奨。

マクロ環境:政策金利引き上げへの圧力は増大、負債調達金利は緩やかな上昇へ

国内景気の動向をみると、令和6年能登半島地震などの一時的要因により、年間実質GDP成長率は2024年(暦年)は前年の1.5% から-0.2%1程度に減速する見通し。

海外では、11月にはトランプ大統領再選を受け予想インフレ率が高まり、米国10年金利は10月以降で 約70bps上昇し、4.5%まで上昇。日米金利格差がなかなか縮小しないことなどを踏まえドル円相場は足許150円台半ばと円安ドル高傾向が継続。根強い円安に伴う輸入材のコスト高などから2%台半ばを見込んだ国内インフレの上振れリスクが高まっていることにも留意したい。

国内金利の動向をみると、若干の金融政策正常化が進展。7月には日銀の政策金利は25bps まで引き上げられたものの、石破政権交代後の12月の利上げは見送りとなった。国内10年金利は1%を上回り、イールドカーブも年限を問わず概ね50bps程度上方シフトし、今後も緩やかな上昇を見込む。

国内融資動向をみると、金利上昇局面にも関わらず不動産業向け貸出は名目GDP対比で16.9%(2)と増加基調を維持した。しかし、 銀行の不動産業向けの貸出態度判断DIはプラスを保っているものの、2024 年6月以降は緩やかな低下基調にある。不動産ファンダメンタルを確認すると、インフレに伴う賃貸事業費用増加を価格転嫁できていないため、J-REIT保有物件のNOIイールド(3)は年初来241bps 減少。コスト高に伴う業績悪化懸念などに伴い、J-REITのP/NAV倍率も低下基調であり、分配金スプレッドは5%を上回って推移している。

【画像:https://kyodonewsprwire.jp/img/202501082558-O2-5Rra9Nim】 【画像:https://kyodonewsprwire.jp/img/202501082558-O3-45oXFko7】 【画像:https://kyodonewsprwire.jp/img/202501082558-O4-J77jMd0m】

売買取引の動向: 投資用不動産の年間売買取引高は前年同期比3.4%減

足許の投資用不動産売買取引高を総括すると、過去12か月累計約8.7兆円、対前年同期間対比で3.4%減少となった。

投資家属性別でみると、非上場会社等が同13%、機関投資家が同7%、海外投資家が同5%減。非上場会社については前年同期に事業会社によるセールスアンドリースバックの取引が積み上がった反動ともみられる。一方で、利下げに転じた欧米の不動産価格は年央以降は顕著に回復し、海外投資家の取得割合はピーク時の27%から14%まで減少。益出しの売り物件は目立つものの、今後のインバウンド投資需要はやや減速を見込む。

ほか、REITその他上場会社は小幅ながら同3%増となった。過去12か月間では好調なホテル等の取得に加え、ロジスティードの産業ファンド投資法人へのセールスアンドリースバック(総額1,083億円)や、三井不動産ロジスティクスパーク投資法人によるアドバンス・ロジスティクス投資法人の吸収合併(総額1,769億円)等大型取引が取得額を押し上げたとみられる。

また、共同住宅、店舗、ホテルなどでは個人投資家向けの小口商品を出口とする事例も件数は少ないながらも、増加傾向にある。セクター別に取引動向をみると、ホテルが同36%、賃貸住宅 同30%増加と、所謂広義の住宅(Living)セクターが投資家需要を集めた。一方、物流施設は同21%、店舗は同19%取引額が減小。物流施設は、売り物件の不足に加え、首都圏の賃貸市場における需給バランス悪化などから取引が手控えられた。商業施設は都心のプライム物件が強い需要を集めるものの、売り物件数は少なく、セクター取引高は伸び悩んだ。

【画像:https://kyodonewsprwire.jp/img/202501082558-O5-1J5K1k0S】

バリューアッド投資家資金が広義の住宅セクターに流入

新規着工件数の減少にもかかわらず取引件数の増加が続く住宅セクターでは個人の存在感が高まっている。

2009年以降の属性別の売買取引動向を概観すると、継続する個人オーナーから法人への売却件数の増加が投資対象資産の拡大を後押ししてきた。海外投資家や事業会社なども参入する都心の住宅に対する需要は恒常的に増加が続いている。コロナ渦では年間26,000件近い流出が続いていた外国人を含む世帯数は2024年は年間約70,000件の転入となった。日本人を含めた東京都への純流入は年間約148,000件と、記録を更新している。長期滞在客向けサービス・アパートメントなど住まいのあり方も多様化しているため、用途転換や大幅な賃料改定などを通じたバリューアッドの機会に富む共同住宅や関連資産では、市場参加者の裾野が広がりつつある。

実需以外の投資資金も集める都心の共同住宅では、売買価格は鑑定価格を上回る傾向が強まり、売買取得価格ベースのキャップレートが2%台の取引も散見されている。

【画像:https://kyodonewsprwire.jp/img/202501082558-O6-Gnw6dWv6】 【画像:https://kyodonewsprwire.jp/img/202501082558-O7-AmF62dvU】 【画像:https://kyodonewsprwire.jp/img/202501082558-O8-7RLvT86d】

築古物件が増加する中、追加投資負担を考慮したパフォーマンス評価は必須に

過去1年間のキャップレートのレンジを概観すると、都心オフィスなどで価格感応度の低い事業法人の積極的な買いや、個人投資家の資金が流入する共同住宅などでキャップレートの下振れが散見された。

一方、多額の追加投資が必要とされる築古物件などに対するキャップレートは高止まりして推移している。

過去1年間のパフォーマンスを概観するとインカム収益率は概ね4%を維持できているものの、キャピタル収益率はインフレ率を下回る1.5%以下の推移となっている。なかでも、追加設備投資負担が先行するオフィスでは、キャピタルリターンが若干のネガティブに陥っていることには注意したい。

しかし、セクター別に含み益比率を概観すると、簿価対比のバッファーは総じて2割を超えている。売る必要に迫られる投資家も少なく、今後の借り換えに伴うリファイナンシング・リスクも限定的と言えるだろう。

【画像:https://kyodonewsprwire.jp/img/202501082558-O9-a11fTGHf】 【画像:https://kyodonewsprwire.jp/img/202501082558-O10-5R7VQU1E】 【画像:https://kyodonewsprwire.jp/img/202501082558-O11-qP55dB11】

日本語版レポートのダウンロードはこちら

英語版レポートのダウンロードはこちら

その他の市況レポートはこちらのWebサイトをご覧ください。

‐以上‐

クッシュマン・アンド・ウェイクフィールドについて

クッシュマン・アンド・ウェイクフィールド(C&W)はニューヨーク取引証券所に上場している世界有数の不動産サービス会社です。世界約60カ国、400拠点に52,000人の従業員を擁しています。売買仲介、鑑定評価、テナントレップ、リーシング、プロジェクト・マネジメントなどのコア・サービス全体で、2022年の売上高は101億ドルを記録しました。詳しくは、公式ホームページ https://www.cushmanwakefield.com/ja-jp/japan にアクセスするか公式X @CushWake をフォロー下さい。

プレスリリース詳細へ https://kyodonewsprwire.jp/release/202501082558

提供: