もしもトランプ氏が“ハッタリ”ではないとしたら?

仮に、トランプ次期大統領が米国第一主義の政策を積極的に実施しなかった場合でも、それが起こり得るのではないかとの懸念が金融市場のボラティリティ(変動性)を高める可能性があります。

[画像1]https://digitalpr.jp/simg/2027/102409/700_118_2025011611134067886b548e911.jpg

シュローダー・エコノミクス・グループ(以下、エコノミクス・グループ)では、最新のマクロ経済見通しにおいて、トランプ次期大統領が経済成長を促す政策を実施するとの見方のもと、米国の経済成長率見通しを上方修正しました。

しかし、トランプ氏の政策を巡る不透明性は依然として高く、足元、経済予測は通常以上に難しい状況にあると考えます。一方で、トランプ氏がハッタリではなく、公約通りに政策を実施するリスクも十分にあると考えます。

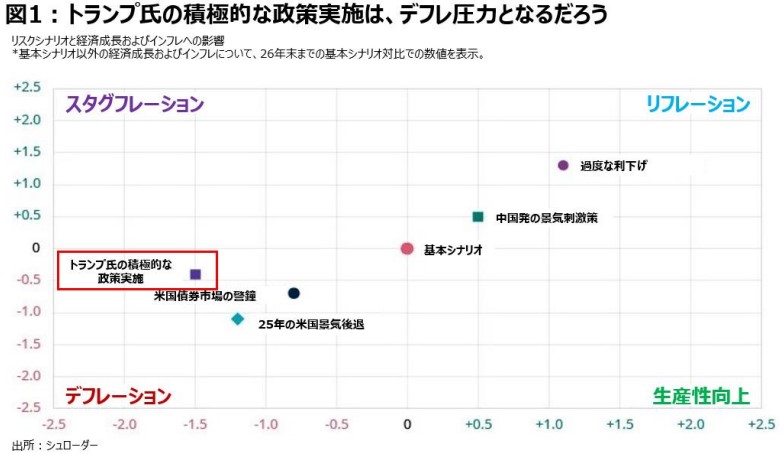

この点について、エコノミクス・グループでは「トランプ氏の積極的な政策実施」と称したリスクシナリオを設定しており、次の4つの政策が施行されることを想定しています。

中国輸入品に対する関税を60%まで引き上げるほか、10-20%の一律関税を設定する。

国境管理により移民を大幅に制限するほか、毎年100万人以上の非正規移民を強制送還する。

主に個人および企業に対する減税を通じて、今後10年間で10兆ドル規模の財政緩和を実施する。

特に化石燃料と金融関連セクターを中心に、広範かつ迅速に規制緩和を実施する。

これらの政策により、世界経済は、エコノミクス・グループが想定する基本シナリオと比べて、デフレ方向に向かう可能性が高いと考えています。中国は、当局が内需を刺激するために大規模な財政政策を実施する可能性がありますが、トランプ氏の政策から最も大きな影響を受けると考えます。

世界貿易とサプライチェーンの混乱は、世界の経済成長に深刻な悪影響を与えるでしょう。しかし、大規模な財政刺激策に加え、関税の応酬と米ドル高の進行により、インフレが下振れするリスクは限定的であるとみています。

[画像2]https://digitalpr.jp/simg/2027/102409/550_318_2025011611153167886bc395564.jpg

[画像3]https://digitalpr.jp/simg/2027/102409/550_380_2025011611153867886bca2b61e.jpg

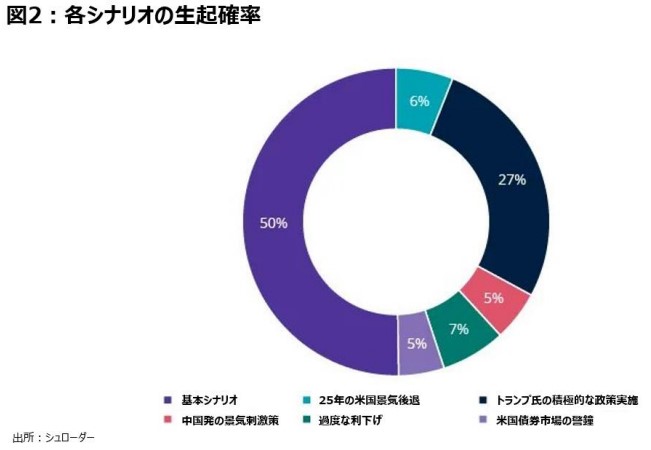

「トランプ氏の積極的な政策実施」リスクシナリオにおける経済環境については、米国とその他地域で大きな違いがあると考えます。多くの国や地域においては、貿易活動の停滞や設備投資の保留、センチメントの悪化により経済は景気後退に向かい、各中央銀行は積極的に利下げを実施することを想定しています。一方、米国経済はスタグフレーション方向に傾くと考えます。つまり、トランプ氏の米国第一主義の政策は、米国経済成長を減速させるとともに、インフレ率の上昇を招くと考えています。

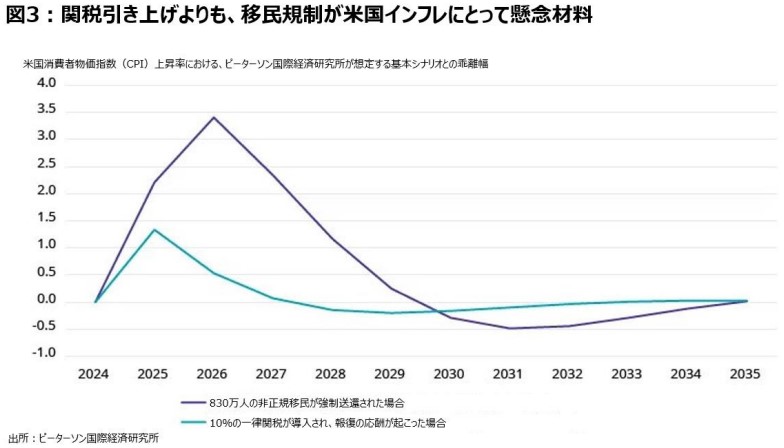

供給に制約がかかることで、米国経済にはスタグフレーション圧力がかかる

トランプ氏は大規模な財政拡張政策を実施する可能性があるものの、需要の拡大は供給の悪化に直面するでしょう。大幅な関税引き上げは、企業コストへの吸収(利益率は低下)とドル高によって一部相殺されるものの、モノのインフレを招く可能性が高いと考えます。しかし、より大きな懸念事項は、非正規移民の強制送還や移民規制の強化により労働力が不足し、賃金上昇とサービスのインフレを招くことです。

例えば、米国のシンクタンクであるピーターソン国際経済研究所は、10%の関税引き上げは米国のインフレ率を一時的に1%程度押し上げる可能性がある一方、大量の強制送還は直ちにインフレ率を3%以上押し上げ、正常化まで数年を要すると分析しています。

供給面での混乱により経済成長は減速に向かい、その後、2026年以降に景気刺激策が実施されることで再加速するとみています。

[画像4]https://digitalpr.jp/simg/2027/102409/550_314_2025011611174967886c4dda6f3.jpg

米国の調査機関であるピュー・リサーチ・センターは、国勢調査を基に、2022年の米国労働者のうち約830万人が非正規移民であったと推計しています。

「トランプ氏の積極的な政策実施」リスクシナリオにおいて、供給サイドの混乱により、米国経済の潜在成長率は年率1.5%程度に低下すると考えます。言い換えると、名目経済成長は、実質経済成長率ではなく、インフレ率の上昇による要因が大きくなるとみています。

その場合、米連邦準備制度理事会(FRB)は窮地に立たされるかもしれません。2025年、他の中央銀行が金融緩和を進展させる一方、スタグフレーション環境においてはFRBは追加利下げを行うことができず、ドル高がさらに進行する可能性があります。そうなった場合、FRBはトランプ政権から批判を浴びる可能性が高く、パウエル現FRB議長の任期満了後(2026年5月まで)には、金融緩和により従順な人物が新たに抜擢される可能性があります。米国経済成長率を高めるため、米国政策金利は2026年末までに3%まで引き下げられるとみています。財政収支と貿易収支が赤字の状態である「双子の赤字」を巡る懸念も相まって、最終的には米ドル安を招くと考えています。

[画像5]https://digitalpr.jp/simg/2027/102409/550_321_2025011611190667886c9a2344f.jpg

トランプ政権の政策を受けて、中国当局は景気刺激策の実施を余儀なくされるだろう

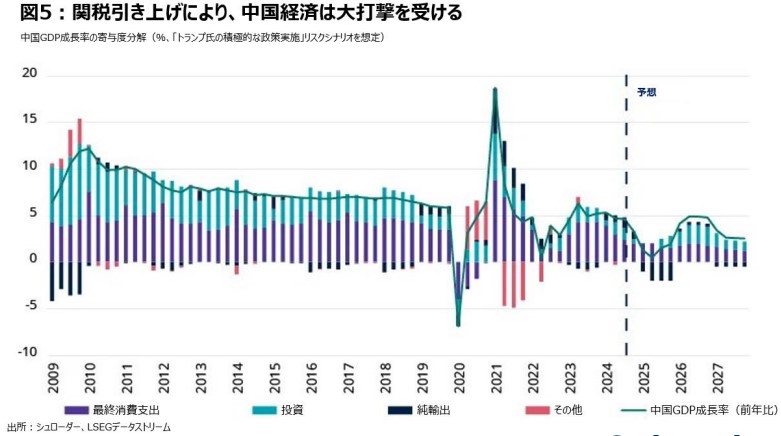

主要国の中で、トランプ氏の積極的な政策によって最も深刻な影響を受けるのは中国でしょう。また、中国経済は足元で既に弱体化しています。エコノミクス・グループは最新のマクロ経済見通しにおいて、2025年の中国経済成長率を下方修正しました。さらには、対中強硬的なトランプ氏の政策に直面するでしょう。

トランプ第一次政権時の米中貿易戦争は、中国が三国間貿易を活用したため、中国経済に与える影響はわずかでした。中国は今回も貿易ルートを変更することで関税を回避しようと試みると考えられますが、他国はトランプ政権からの報復を恐れ、今回は消極的になる可能性があります。

中国は既に過剰生産問題に直面しているほか、純輸出の低迷も相まって、関税引き上げは中国製造業の投資を大幅に押し下げる可能性が高いとみています。センチメントの悪化も伴い、2025年の中国経済成長はさらに悪化すると考えます。

[画像6]https://digitalpr.jp/simg/2027/102409/550_306_2025011611204867886d004d9c8.jpg

[画像7]https://digitalpr.jp/simg/2027/102409/550_334_2025011611221467886d56f305b.jpg

しかし、中国政府はトランプ政権の政策をそのまま受け入れるわけではないでしょう。経済成長が大幅に減速した場合、大規模な財政刺激策の実施により、インフラ投資と個人消費を通じて内需の押し上げを図り、最終的には2026年に経済成長が再加速する可能性があるとみています。

しかし、米国と同様、貿易活動の低迷により、中期的には経済成長は停滞するでしょう。大規模な関税のほか、主要製品の全面的な対米輸出禁止など、米中貿易は多くの制約に直面すると考えます。

最終的には、人民元安の進行は関税引き上げの影響をある程度相殺するでしょう。第一次貿易戦争時の経験を踏まえると、1ドル=9人民元まで人民元安が進行する可能性があります。

[画像8]https://digitalpr.jp/simg/2027/102409/550_325_2025011611234167886dad5ae58.jpg

トランプ次期大統領が米国第一主義の政策を積極的に実行することがテール・リスクとして存在する中、米中間の交渉動向によって政策実施の可能性が目まぐるしく変化することは、投資家にとってマイナス要因となるでしょう。

2025年を通じて、金融市場ではこのようなテール・リスクの織り込み度合いが急速に変化し、仮に政策が施行されなかった場合でも、金融市場のボラティリティが高まる局面があるとみています。

【本資料に関するご留意事項】

本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

本資料を弊社の許諾なく複製、転用、配布することを禁じます。

関連リンク

シュローダーの視点

https://www.schroders.com/ja-jp/jp/asset-management/insights/

プレスリリース詳細へ https://digitalpr.jp/r/102409

[画像1]https://digitalpr.jp/simg/2027/102409/700_118_2025011611134067886b548e911.jpg

シュローダー・エコノミクス・グループ(以下、エコノミクス・グループ)では、最新のマクロ経済見通しにおいて、トランプ次期大統領が経済成長を促す政策を実施するとの見方のもと、米国の経済成長率見通しを上方修正しました。

しかし、トランプ氏の政策を巡る不透明性は依然として高く、足元、経済予測は通常以上に難しい状況にあると考えます。一方で、トランプ氏がハッタリではなく、公約通りに政策を実施するリスクも十分にあると考えます。

この点について、エコノミクス・グループでは「トランプ氏の積極的な政策実施」と称したリスクシナリオを設定しており、次の4つの政策が施行されることを想定しています。

中国輸入品に対する関税を60%まで引き上げるほか、10-20%の一律関税を設定する。

国境管理により移民を大幅に制限するほか、毎年100万人以上の非正規移民を強制送還する。

主に個人および企業に対する減税を通じて、今後10年間で10兆ドル規模の財政緩和を実施する。

特に化石燃料と金融関連セクターを中心に、広範かつ迅速に規制緩和を実施する。

これらの政策により、世界経済は、エコノミクス・グループが想定する基本シナリオと比べて、デフレ方向に向かう可能性が高いと考えています。中国は、当局が内需を刺激するために大規模な財政政策を実施する可能性がありますが、トランプ氏の政策から最も大きな影響を受けると考えます。

世界貿易とサプライチェーンの混乱は、世界の経済成長に深刻な悪影響を与えるでしょう。しかし、大規模な財政刺激策に加え、関税の応酬と米ドル高の進行により、インフレが下振れするリスクは限定的であるとみています。

[画像2]https://digitalpr.jp/simg/2027/102409/550_318_2025011611153167886bc395564.jpg

[画像3]https://digitalpr.jp/simg/2027/102409/550_380_2025011611153867886bca2b61e.jpg

「トランプ氏の積極的な政策実施」リスクシナリオにおける経済環境については、米国とその他地域で大きな違いがあると考えます。多くの国や地域においては、貿易活動の停滞や設備投資の保留、センチメントの悪化により経済は景気後退に向かい、各中央銀行は積極的に利下げを実施することを想定しています。一方、米国経済はスタグフレーション方向に傾くと考えます。つまり、トランプ氏の米国第一主義の政策は、米国経済成長を減速させるとともに、インフレ率の上昇を招くと考えています。

供給に制約がかかることで、米国経済にはスタグフレーション圧力がかかる

トランプ氏は大規模な財政拡張政策を実施する可能性があるものの、需要の拡大は供給の悪化に直面するでしょう。大幅な関税引き上げは、企業コストへの吸収(利益率は低下)とドル高によって一部相殺されるものの、モノのインフレを招く可能性が高いと考えます。しかし、より大きな懸念事項は、非正規移民の強制送還や移民規制の強化により労働力が不足し、賃金上昇とサービスのインフレを招くことです。

例えば、米国のシンクタンクであるピーターソン国際経済研究所は、10%の関税引き上げは米国のインフレ率を一時的に1%程度押し上げる可能性がある一方、大量の強制送還は直ちにインフレ率を3%以上押し上げ、正常化まで数年を要すると分析しています。

供給面での混乱により経済成長は減速に向かい、その後、2026年以降に景気刺激策が実施されることで再加速するとみています。

[画像4]https://digitalpr.jp/simg/2027/102409/550_314_2025011611174967886c4dda6f3.jpg

米国の調査機関であるピュー・リサーチ・センターは、国勢調査を基に、2022年の米国労働者のうち約830万人が非正規移民であったと推計しています。

「トランプ氏の積極的な政策実施」リスクシナリオにおいて、供給サイドの混乱により、米国経済の潜在成長率は年率1.5%程度に低下すると考えます。言い換えると、名目経済成長は、実質経済成長率ではなく、インフレ率の上昇による要因が大きくなるとみています。

その場合、米連邦準備制度理事会(FRB)は窮地に立たされるかもしれません。2025年、他の中央銀行が金融緩和を進展させる一方、スタグフレーション環境においてはFRBは追加利下げを行うことができず、ドル高がさらに進行する可能性があります。そうなった場合、FRBはトランプ政権から批判を浴びる可能性が高く、パウエル現FRB議長の任期満了後(2026年5月まで)には、金融緩和により従順な人物が新たに抜擢される可能性があります。米国経済成長率を高めるため、米国政策金利は2026年末までに3%まで引き下げられるとみています。財政収支と貿易収支が赤字の状態である「双子の赤字」を巡る懸念も相まって、最終的には米ドル安を招くと考えています。

[画像5]https://digitalpr.jp/simg/2027/102409/550_321_2025011611190667886c9a2344f.jpg

トランプ政権の政策を受けて、中国当局は景気刺激策の実施を余儀なくされるだろう

主要国の中で、トランプ氏の積極的な政策によって最も深刻な影響を受けるのは中国でしょう。また、中国経済は足元で既に弱体化しています。エコノミクス・グループは最新のマクロ経済見通しにおいて、2025年の中国経済成長率を下方修正しました。さらには、対中強硬的なトランプ氏の政策に直面するでしょう。

トランプ第一次政権時の米中貿易戦争は、中国が三国間貿易を活用したため、中国経済に与える影響はわずかでした。中国は今回も貿易ルートを変更することで関税を回避しようと試みると考えられますが、他国はトランプ政権からの報復を恐れ、今回は消極的になる可能性があります。

中国は既に過剰生産問題に直面しているほか、純輸出の低迷も相まって、関税引き上げは中国製造業の投資を大幅に押し下げる可能性が高いとみています。センチメントの悪化も伴い、2025年の中国経済成長はさらに悪化すると考えます。

[画像6]https://digitalpr.jp/simg/2027/102409/550_306_2025011611204867886d004d9c8.jpg

[画像7]https://digitalpr.jp/simg/2027/102409/550_334_2025011611221467886d56f305b.jpg

しかし、中国政府はトランプ政権の政策をそのまま受け入れるわけではないでしょう。経済成長が大幅に減速した場合、大規模な財政刺激策の実施により、インフラ投資と個人消費を通じて内需の押し上げを図り、最終的には2026年に経済成長が再加速する可能性があるとみています。

しかし、米国と同様、貿易活動の低迷により、中期的には経済成長は停滞するでしょう。大規模な関税のほか、主要製品の全面的な対米輸出禁止など、米中貿易は多くの制約に直面すると考えます。

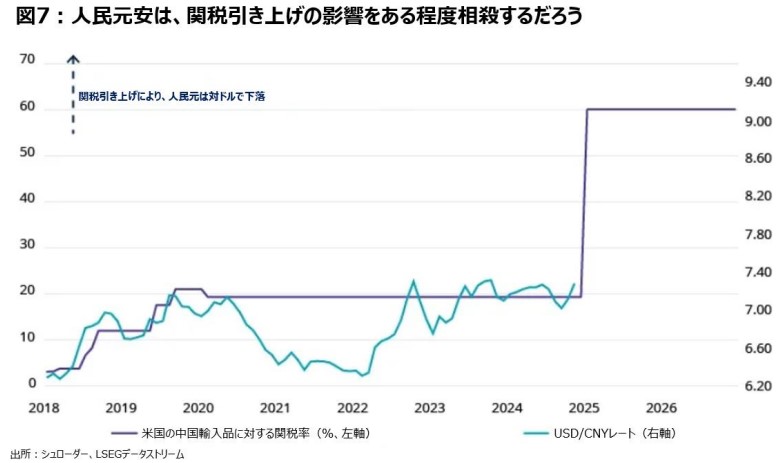

最終的には、人民元安の進行は関税引き上げの影響をある程度相殺するでしょう。第一次貿易戦争時の経験を踏まえると、1ドル=9人民元まで人民元安が進行する可能性があります。

[画像8]https://digitalpr.jp/simg/2027/102409/550_325_2025011611234167886dad5ae58.jpg

トランプ次期大統領が米国第一主義の政策を積極的に実行することがテール・リスクとして存在する中、米中間の交渉動向によって政策実施の可能性が目まぐるしく変化することは、投資家にとってマイナス要因となるでしょう。

2025年を通じて、金融市場ではこのようなテール・リスクの織り込み度合いが急速に変化し、仮に政策が施行されなかった場合でも、金融市場のボラティリティが高まる局面があるとみています。

【本資料に関するご留意事項】

本資料は、情報提供を目的として、シュローダー・インベストメント・マネージメント・リミテッド(以下、「作成者」といいます。)が作成した資料を、シュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が和訳および編集したものであり、いかなる有価証券の売買の申し込み、その他勧誘を目的とするものではありません。英語原文と本資料の内容に相違がある場合には、原文が優先します。

本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。

本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、弊社はその内容の正確性あるいは完全性について、これを保証するものではありません。

本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。

本資料中に個別銘柄についての言及がある場合は例示を目的とするものであり、当該個別銘柄等の購入、売却などいかなる投資推奨を目的とするものではありません。また当該銘柄の株価の上昇または下落等を示唆するものでもありません。

本資料に記載された予測値は、様々な仮定を元にした統計モデルにより導出された結果です。予測値は将来の経済や市場の要因に関する高い不確実性により変動し、将来の投資成果に影響を与える可能性があります。これらの予測値は、本資料使用時点における情報提供を目的とするものです。今後、経済や市場の状況が変化するのに伴い、予測値の前提となっている仮定が変わり、その結果予測値が大きく変動する場合があります。シュローダーは予測値、前提となる仮定、経済および市場状況の変化、予測モデルその他に関する変更や更新について情報提供を行う義務を有しません。

本資料中に含まれる第三者機関提供のデータは、データ提供者の同意なく再製、抽出、あるいは使用することが禁じられている場合があります。第三者機関提供データはいかなる保証も提供いたしません。第三者提供データに関して、本資料の作成者あるいは提供者はいかなる責任を負うものではありません。

シュローダー/Schroders とは、シュローダー plcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

本資料を弊社の許諾なく複製、転用、配布することを禁じます。

関連リンク

シュローダーの視点

https://www.schroders.com/ja-jp/jp/asset-management/insights/

プレスリリース詳細へ https://digitalpr.jp/r/102409

提供:

次のニュースを読む

-

業務効率化の次なる一手! 特許取得のリテラアップがENEX2025に登場

-

うなぎブームにハラル焼肉店も!インバウンド向け飲食店予約・観光サービス 『SAVOR JAPAN』、「Best Restaurant Award 2024-2025」発表

-

629名のシェフが選出、2024年最も輝いた「100店舗・105名のシェフ」 グルメメディア『ヒトサラ』、「Best Chef & Restaurant 2024-2025」発表

-

住信SBIネット銀行、家づくりバンク株式会社と銀行代理業委託契約を締結

-

エンタープライズサーチ QuickSolution®がITトレンド年間ランキング(ナレッジマネジメントツール部門)で1位を獲得

公式SNS!フォローしてね!