2024年12月期第3四半期の連結業績の概要について~第3四半期の売上収益としては過去最高を更新~

□取締役会長 兼 代表取締役社長 渡部克明 コメント

「第3四半期決算の実績は、前年同期比で売上収益は増収、営業利益は前年並みとなりました。二輪車事業では、新興国でのプレミアムモデルの出荷が増加し、増収・増益となりました。マリン事業は、引き続き、在庫適正化に向けて生産調整を行い、船外機の出荷台数が減少したことにより、減収・減益となりました。ロボティクス事業では、生成AI関連の需要の増加に伴い半導体後工程製造装置の販売が増加した結果、赤字幅が縮小しました。

今後の展望について、外部環境は米国の利下げに伴い物価上昇にも一服感がありますが、各国の金融政策を踏まえた為替動向など、依然不透明な状況が続いています。また、セグメントごとに状況は異なりますが、競合各社の供給が改善したことや需要減少などの影響により、厳しい競争環境が続く見通しです。加えて、海上運賃や原材料、人件費等についても上昇傾向にあり、適切なコストコントロールが求められています。

2024年12月期 通期業績予想は下方修正しました。新中期経営計画の初年度となる来期を見据え、赤字であるRVやSPVの両事業について、今期中に悪い部分は全て処理し、いったんリセットして再スタートを切るべく、事業構造の見直しに着手しています。あわせて、メリハリをつけたコストコントロールと生産効率改善に加え、成長に向けた投資をしっかりと実行していきます。」

□連結業績について*

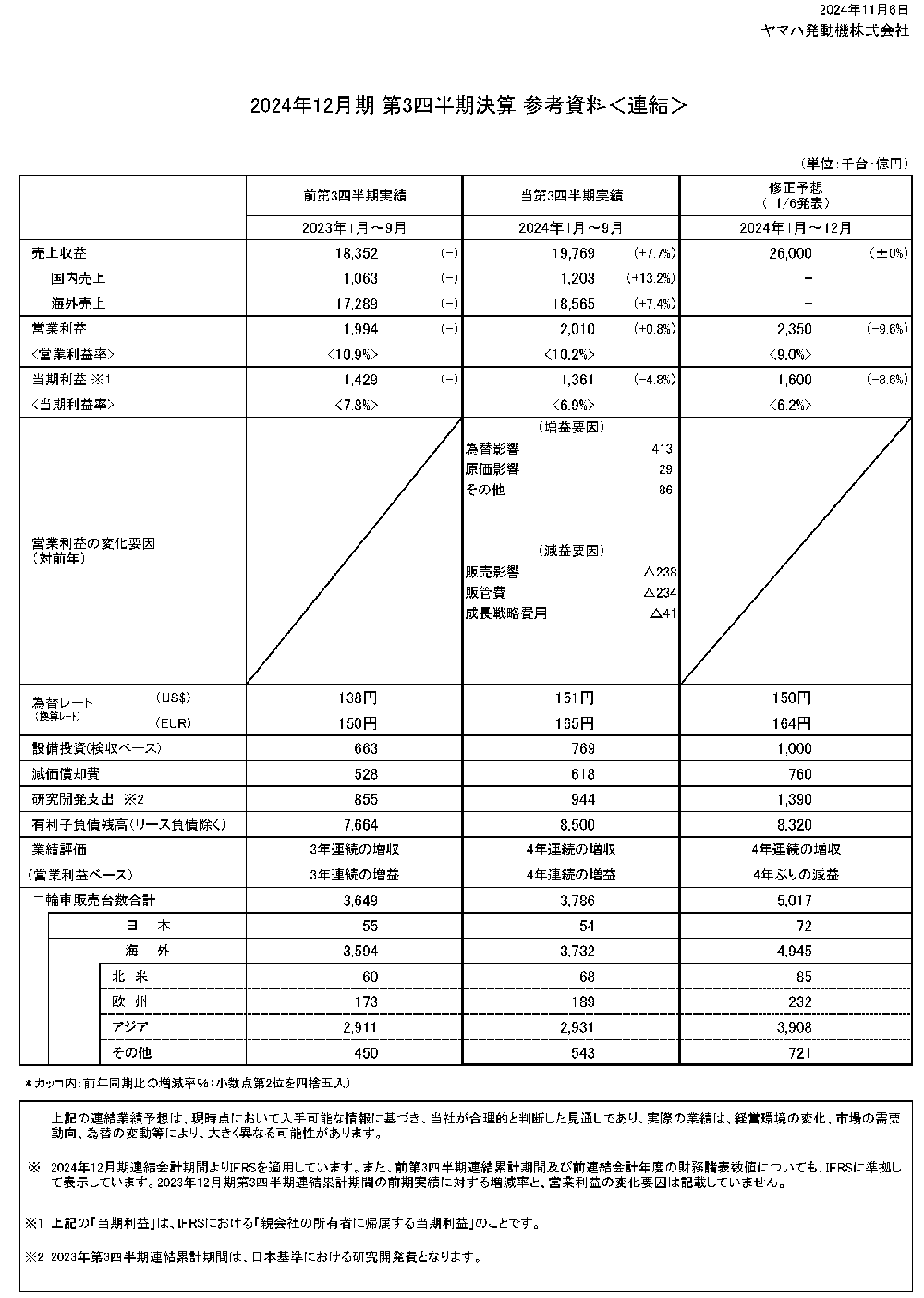

当第3四半期連結累計期間の売上収益は1兆9,769億円(前年同期比1,417億円・7.7%増加)、営業利益は2,010億円(同16億円・0.8%増加)、親会社の所有者に帰属する四半期利益は1,361億円(同68億円・4.8%減少)となりました。

なお、当第3四半期連結累計期間の為替換算レートは、米ドル151円(前年同期比13円の円安)、ユーロ165円(同15円の円安)でした。

売上収益は、コア事業の二輪車のうち、ブラジル、インド、インドネシアにおいて販売台数の増加により、増収となりました。営業利益は、二輪車事業の増収効果とコストダウンに加え、円安によるプラスの効果もありましたが、マリン事業およびRV事業、SPV事業の販売減少により、前年並みとなりました。親会社の所有者に帰属する四半期利益は、四半期末の円高にともなう為替差損、支払利息の増加により、減益となりました。

□セグメント別の業績について

【ランドモビリティ】

売上収益1兆3,246億円(前年同期比1,221億円・10.2%増加)、営業利益1,077億円(同33億円・3.2%増加)となりました。

二輪車事業について先進国の販売台数は、欧米の販売が増加した結果、前年を上回りました。新興国は、ブラジル、インド、インドネシアを中心に需要が増加し、当社の販売台数は新興国全体で増加しました。その結果、事業全体の販売台数は増加となりました。売上収益は、ブラジル、インド、インドネシアにおける販売台数の増加により、増収となりました。営業利益は、増収効果に加えて新興国でのプレミアムモデルの供給改善やコストダウン、円安によるプラス影響により、増益となりました。

RV事業(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル)では、需要が前年を下回り、当社の出荷も下回った結果、減収となりました。また、販売減少ならびにモデルミックスの悪化、競争環境の激化に伴う販促費の増加により、減益となりました。

SPV事業(電動アシスト自転車、e-Kit、電動車いす)では、国内向け電動アシスト自転車は、販売台数が前年を上回りました。一方、e-Kitは、メイン市場である欧州での在庫調整局面継続により販売台数が減少し、減収となりました。営業利益は、販売減少や販促費の増加、北米における海外完成車の在庫評価減により、減益となりました。

【マリン】

売上収益4,155億円(前年同期比158億円・3.7%減少)、営業利益793億円(同50億円・5.9%減少)となりました。

船外機の需要は、主要な市場である米国において、9月に政策金利の引き下げがあったものの、高い金利水準が続いていたことや物価上昇の影響により減少しました。当社販売のうち、新モデルは好調だったものの、船外機全体では減少となりました。ウォータービークルは、高い金利水準が続いた影響による買い控えにより、需要が減少しました。当社の販売台数は、第3四半期に需要減少の影響が出てきたものの、昨年の部品不足やサプライチェーン混乱による供給制約が改善されたことにより増加しました。この結果、マリン事業全体では減収・減益となりました。

なお、当第3四半期連結累計期間の業績には、ドイツのマリン電動推進機メーカー Torqeedo GmbHの2024年4月~9月の業績を含んでいます。

【ロボティクス】

売上収益775億円(前年同期比66億円・9.2%増加)、営業損失22億円(前年同期:営業損失23億円)となりました。

サーフェスマウンターは、先進国の販売台数は減少したものの、中国などアジアにおける販売台数が増加した結果、当社の販売は増加しました。産業用ロボットの販売台数は増加したものの、モデルミックスは悪化しました。また、半導体製造後工程装置は生成AIや先端パッケージ向けの需要が増加し、販売が増加しました。これらの結果、ロボティクス事業全体では増収となりました。営業損失は、開発費やその他販管費の増加により、前年並みとなりました。

【金融サービス】

売上収益842億円(前年同期比228億円・37.2%増加)、営業利益157億円(同21億円・15.5%増加)となりました。

当社の売上収益は、販売金融債権が増加する中、調達金利の顧客転嫁を進めたことにより、増収となりました。営業利益は、金利収入の増加に加えて、前期に発生した金利スワップ評価損が当期は評価益に転じたことで増益となりました。

【その他】

売上収益750億円(前年同期比60億円・8.7%増加)、営業利益4億円(前年同期:営業損失7億円)となりました。

ゴルフカーの北米での需要増加を背景に販売台数が増加し、増収・増益となりました。

□通期連結業績の見通しについて

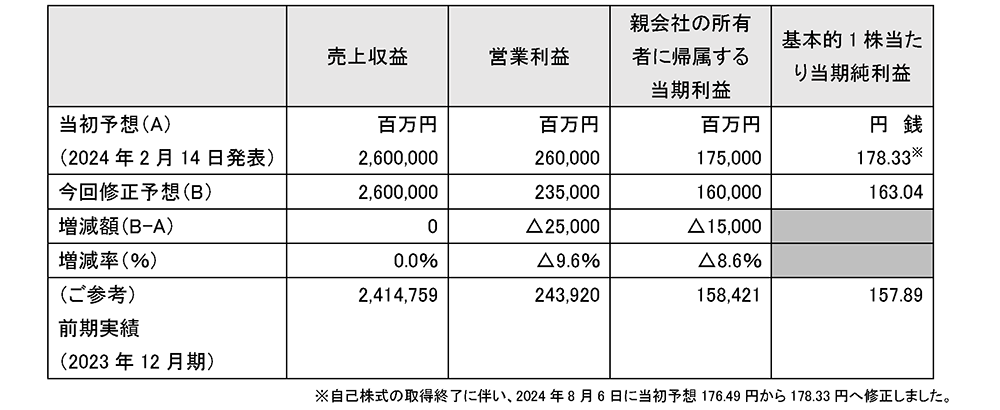

2024年12月期通期の連結業績予想について、マリン事業やRV事業、SPV事業、ロボティクス事業の市況悪化に加え、SPV事業の在庫評価減などを踏まえ、各利益を以下のとおり修正します。

[画像1]https://digitalpr.jp/simg/1619/98441/700_287_20241106113845672ad6b57bebc.png

なお、通期の為替換算レートは、米ドル150円(当初予想比10円の円安、前年同期比9円の円安)、ユーロ164円(同14円の円安、同12円の円安)を前提としています。

年間配当予想につきましては、1株当たり50円からの変更はありません。

*当社グループは、当連結会計期間より、従来の日本基準に替えて国際会計基準(IFRS)を適用しており、前第3四半期連結会計期間および前連結会計年度の数値もIFRSベースに組み替えて比較・分析を行っています。

[画像2]https://digitalpr.jp/simg/1619/98441/700_983_20241106115204672ad9d4cc5ef.png

プレスリリース詳細へ https://digitalpr.jp/r/98441

「第3四半期決算の実績は、前年同期比で売上収益は増収、営業利益は前年並みとなりました。二輪車事業では、新興国でのプレミアムモデルの出荷が増加し、増収・増益となりました。マリン事業は、引き続き、在庫適正化に向けて生産調整を行い、船外機の出荷台数が減少したことにより、減収・減益となりました。ロボティクス事業では、生成AI関連の需要の増加に伴い半導体後工程製造装置の販売が増加した結果、赤字幅が縮小しました。

今後の展望について、外部環境は米国の利下げに伴い物価上昇にも一服感がありますが、各国の金融政策を踏まえた為替動向など、依然不透明な状況が続いています。また、セグメントごとに状況は異なりますが、競合各社の供給が改善したことや需要減少などの影響により、厳しい競争環境が続く見通しです。加えて、海上運賃や原材料、人件費等についても上昇傾向にあり、適切なコストコントロールが求められています。

2024年12月期 通期業績予想は下方修正しました。新中期経営計画の初年度となる来期を見据え、赤字であるRVやSPVの両事業について、今期中に悪い部分は全て処理し、いったんリセットして再スタートを切るべく、事業構造の見直しに着手しています。あわせて、メリハリをつけたコストコントロールと生産効率改善に加え、成長に向けた投資をしっかりと実行していきます。」

□連結業績について*

当第3四半期連結累計期間の売上収益は1兆9,769億円(前年同期比1,417億円・7.7%増加)、営業利益は2,010億円(同16億円・0.8%増加)、親会社の所有者に帰属する四半期利益は1,361億円(同68億円・4.8%減少)となりました。

なお、当第3四半期連結累計期間の為替換算レートは、米ドル151円(前年同期比13円の円安)、ユーロ165円(同15円の円安)でした。

売上収益は、コア事業の二輪車のうち、ブラジル、インド、インドネシアにおいて販売台数の増加により、増収となりました。営業利益は、二輪車事業の増収効果とコストダウンに加え、円安によるプラスの効果もありましたが、マリン事業およびRV事業、SPV事業の販売減少により、前年並みとなりました。親会社の所有者に帰属する四半期利益は、四半期末の円高にともなう為替差損、支払利息の増加により、減益となりました。

□セグメント別の業績について

【ランドモビリティ】

売上収益1兆3,246億円(前年同期比1,221億円・10.2%増加)、営業利益1,077億円(同33億円・3.2%増加)となりました。

二輪車事業について先進国の販売台数は、欧米の販売が増加した結果、前年を上回りました。新興国は、ブラジル、インド、インドネシアを中心に需要が増加し、当社の販売台数は新興国全体で増加しました。その結果、事業全体の販売台数は増加となりました。売上収益は、ブラジル、インド、インドネシアにおける販売台数の増加により、増収となりました。営業利益は、増収効果に加えて新興国でのプレミアムモデルの供給改善やコストダウン、円安によるプラス影響により、増益となりました。

RV事業(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル)では、需要が前年を下回り、当社の出荷も下回った結果、減収となりました。また、販売減少ならびにモデルミックスの悪化、競争環境の激化に伴う販促費の増加により、減益となりました。

SPV事業(電動アシスト自転車、e-Kit、電動車いす)では、国内向け電動アシスト自転車は、販売台数が前年を上回りました。一方、e-Kitは、メイン市場である欧州での在庫調整局面継続により販売台数が減少し、減収となりました。営業利益は、販売減少や販促費の増加、北米における海外完成車の在庫評価減により、減益となりました。

【マリン】

売上収益4,155億円(前年同期比158億円・3.7%減少)、営業利益793億円(同50億円・5.9%減少)となりました。

船外機の需要は、主要な市場である米国において、9月に政策金利の引き下げがあったものの、高い金利水準が続いていたことや物価上昇の影響により減少しました。当社販売のうち、新モデルは好調だったものの、船外機全体では減少となりました。ウォータービークルは、高い金利水準が続いた影響による買い控えにより、需要が減少しました。当社の販売台数は、第3四半期に需要減少の影響が出てきたものの、昨年の部品不足やサプライチェーン混乱による供給制約が改善されたことにより増加しました。この結果、マリン事業全体では減収・減益となりました。

なお、当第3四半期連結累計期間の業績には、ドイツのマリン電動推進機メーカー Torqeedo GmbHの2024年4月~9月の業績を含んでいます。

【ロボティクス】

売上収益775億円(前年同期比66億円・9.2%増加)、営業損失22億円(前年同期:営業損失23億円)となりました。

サーフェスマウンターは、先進国の販売台数は減少したものの、中国などアジアにおける販売台数が増加した結果、当社の販売は増加しました。産業用ロボットの販売台数は増加したものの、モデルミックスは悪化しました。また、半導体製造後工程装置は生成AIや先端パッケージ向けの需要が増加し、販売が増加しました。これらの結果、ロボティクス事業全体では増収となりました。営業損失は、開発費やその他販管費の増加により、前年並みとなりました。

【金融サービス】

売上収益842億円(前年同期比228億円・37.2%増加)、営業利益157億円(同21億円・15.5%増加)となりました。

当社の売上収益は、販売金融債権が増加する中、調達金利の顧客転嫁を進めたことにより、増収となりました。営業利益は、金利収入の増加に加えて、前期に発生した金利スワップ評価損が当期は評価益に転じたことで増益となりました。

【その他】

売上収益750億円(前年同期比60億円・8.7%増加)、営業利益4億円(前年同期:営業損失7億円)となりました。

ゴルフカーの北米での需要増加を背景に販売台数が増加し、増収・増益となりました。

□通期連結業績の見通しについて

2024年12月期通期の連結業績予想について、マリン事業やRV事業、SPV事業、ロボティクス事業の市況悪化に加え、SPV事業の在庫評価減などを踏まえ、各利益を以下のとおり修正します。

[画像1]https://digitalpr.jp/simg/1619/98441/700_287_20241106113845672ad6b57bebc.png

なお、通期の為替換算レートは、米ドル150円(当初予想比10円の円安、前年同期比9円の円安)、ユーロ164円(同14円の円安、同12円の円安)を前提としています。

年間配当予想につきましては、1株当たり50円からの変更はありません。

*当社グループは、当連結会計期間より、従来の日本基準に替えて国際会計基準(IFRS)を適用しており、前第3四半期連結会計期間および前連結会計年度の数値もIFRSベースに組み替えて比較・分析を行っています。

[画像2]https://digitalpr.jp/simg/1619/98441/700_983_20241106115204672ad9d4cc5ef.png

プレスリリース詳細へ https://digitalpr.jp/r/98441

提供:

次のニュースを読む

公式SNS!フォローしてね!