【シュローダー】2024年10月 グローバル債券チームによる経済見通し

[画像1]https://digitalpr.jp/simg/2027/96323/150_137_2024011712414065a74c74704fc.png

ジュリアン・ホゥダン

グローバル・アンコンストレインド債券チーム・ヘッド

グローバル債券やグローバル・クレジットを運用するグローバル・アンコンストレインド債券チームによる、マクロ経済環境見通しとポートフォリオへの示唆をご紹介します。

グローバル・アンコンストレインド債券チーム(以下、運用チーム)は、世界のさまざまな状況を分析し、現在のマクロ経済環境とその方向性を評価しています。

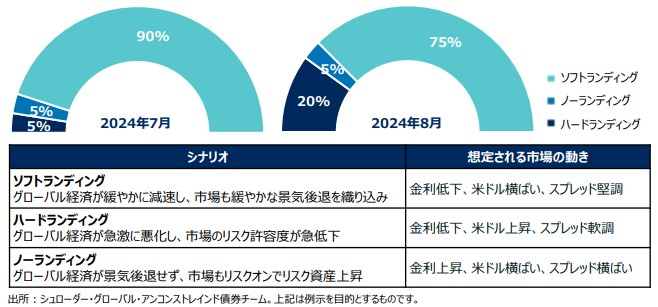

今月も、先月に引き続きハードランディング・シナリオの実現可能性を引き上げました。前月、グローバル製造業セクターへの懸念について触れましたが、足元も状況は改善せず、8月の米ISM製造業景況指数の新規受注、8月のユーロ圏製造業購買担当者景気指数(PMI)、 8月の中国国家統計局発表の製造業PMIはいずれもすでに弱い水準からさらに低下しました。

欧州では自動車セクターが景気循環的および構造的な要因が重なって悪化し、マクロ経済的に重要な同セクターの今後の見通しが懸念されています。

米国については、労働市場は現時点では依然として底堅いものの、急速に悪化するリスクが増加したとみています。雇用の伸びは、以前は幅広い業種でみられていましたが、直近では一部の業種へと狭まってきています。また、民間部門の求人数は大幅に減少し、労働市場に対する消費者の信頼感は弱まっています。

[画像2]https://digitalpr.jp/simg/2027/96323/550_257_2024100409051566ff313b6a6eb.jpeg

いずれの指標も絶対的な水準では悲観的な状況にはなく、雇用の伸びが鈍化している一方で実際の失業者数(新規失業保険申請件数や正規雇用解雇者数)が低水準にとどまっていることは心強い材料として捉えています。しかしながら、労働市場は線形的な動きをしない傾向があり、実際の弱さが現れてから行動を起こすのでは手遅れになる可能性が高いと言えます。さまざまな指標で見られる軟化は、労働市場の後退が避けられない転換点に近づいていくリスクがすでに高まっていることを示していると考えます。現時点でその深刻な状況にいるとは考えてはいないものの、以前よりは近づいてきているという認識です。

8月下旬に行われたジャクソンホール会合では、パウエル米連邦準備制度理事会(FRB)議長が労働市場の下振れリスクが高まっていること、そして、そのリスクを軽減するための政策余地があるとの認識を示しました。彼は講演において、「現在の政策金利の水準は、労働市場のさらなる軟化等あるあらゆるリスクに対応する十分な余地を与えてくれている」と述べました。

FRBは9月の会合で、この言葉を裏付ける適切な行動を取りました。そして、FRBが今後悪いニュースには強く反応する一方、好材料には対する反応は抑えめとなると市場はみています。つまり、債券市場にとっては中期的に追い風が吹いていることを意味していると言えるでしょう。

欧州の苦境

ハードランディング・シナリオの実現可能性が高まったのは、欧州、特に自動車セクターの見通しが悪化したことが要因です。製造業は欧州にとって特に重要であり、世界的な景気減速は特に大きな影響を与えます。さらに、需要の構造変化と競争力をめぐる個別の課題が背景にあることで、景気循環的な問題がより深刻ものとして表れています。

サービス部門は健闘しているものの、財セクターからの逆風に耐えられるだけの勢いはありません。過去1年半にわたってユーロ圏経済の明るい光となってきたスペインでさえも、サービス業に冷え込みの兆しが見え始め、労働市場にも軟化の兆しが見え始めています。

ポートフォリオへの示唆は?

グローバルの国債利回りの低下が勢いよく進みましたが、デュレーション(金利リスク)に対しては依然として強気の見方をしています。ただし、市場の動きが大きくなっていることから、タイミングをみながら長期化していく方針といたします。地域別では、欧州経済への懸念を理由に欧州に対して強気の姿勢といたします。欧州中央銀行(ECB)は利下げを開始しましたが、慎重な姿勢を維持しており、緩和のペースは緩やかでフォワードガイダンスも非常に限定的です。今後、同地域のマクロ経済の軟化傾向が継続するにつれて、ハト派姿勢を強める可能性があるとみています。その他、長期債と短期債の利回り格差が、特にカナダで拡大する可能性があるとみています。

資産配分については、エージェンシー・モーゲージ債およびカバードボンドについて、確信度をやや弱めながらも選好を維持しています。社債については、米国投資適格社債の弱気姿勢、欧州投資適格社債の対米国での選好姿勢をいずれも継続しています。

【本資料に関するご留意事項】 本資料は、情報提供を目的としてシュローダー・インベストメント・マネジメント株式会社(以下「弊社」といいます。)が作成した資料であり、いかなる有価証券の売買の申込み、その他勧誘を意図するものではありません。本資料に示されている運用実績、データ等は過去のものであり、将来の投資成果等を示唆あるいは保証するものではありません。投資資産および投資によりもたらされる収益の価値は上方にも下方にも変動し、投資元本を毀損する場合があります。また外貨建て資産の場合は、為替レートの変動により投資価値が変動します。本資料中に記載されたシュローダーの見解は、策定時点で知りうる範囲内の妥当な前提に基づく所見や展望を示すものであり、将来の動向や予測の実現を保証するものではありません。市場環境やその他の状況等によって将来予告なく変更する場合があります。本資料は、作成時点において弊社が信頼できると判断した情報に基づいて作成されておりますが、内容の正確性あるいは完全性については、これを保証するものではありません。本資料を弊社の許諾なく複製、転用、配布することを禁じます。シュローダー/Schrodersとは、シュローダーplcおよびシュローダー・グループに属する同社の子会社および関連会社等を意味します。

関連リンク

シュローダーの視点

https://www.schroders.com/ja-jp/jp/intermediary/insights/

プレスリリース詳細へ https://digitalpr.jp/r/96323

提供:

次のニュースを読む

公式SNS!フォローしてね!